Аккредитация подрядчика в Банке ДОМ.РФ для ИЖС: документы, кредитная линия и порядок

Процесс, который строительные компании обычно называют аккредитацией в ДОМ.РФ, проходит в рамках продукта Банка ДОМ.РФ «ИЖС-Подряд с эскроу» и предполагает открытие возобновляемой кредитной линии.

В этой статье разберём, что это даёт компании, какие нужны документы и опыт, когда требуется СРО, какие сроки рассмотрения заявки и как правильно раскрыть эскроу-счёт.

Общий порядок банковской проверки и весь путь сделки — в основной статье про аккредитацию подрядчика ИЖС в банке.

Сравнение требований Банка ДОМ.РФ со Сбером и ВТБ — в обзоре банков для ИЖС.

Нужна аккредитация в банке?

Поможем строительной компании пройти банковскую проверку и начать строить дома ИЖС в ипотеку через эскроу.

Стоимость аккредитации подрядчика ИЖС «под ключ» – 50 000 ₽

После аккредитации можем отдельно сопроводить первую ипотечную сделку до раскрытия эскроу-счёта.

Без обязательств: ответим на вопросы и оценим шансы на аккредитацию.

СОДЕРЖАНИЕ:

- Что это и что даёт компании

- Банк ДОМ.РФ, ДОМ.РФ и строим.дом.рф

- Кому нужна кредитная линия

- Требования к компании

- Какие документы нужны

- Как проходит процесс по шагам

- Что дальше после открытия кредитной линии

- Кредитный лимит, ставка и транши

- Когда требуется СРО

- Сроки рассмотрения

- Частые причины отказа

- Что нужно для раскрытия эскроу

- Коротко: частые вопросы

- Как PRO-ESCROW помогает

Что это и что даёт компании

Открытие кредитной линии в Банке ДОМ.РФ даёт строительной компании возможность финансировать стройку дома ИЖС за счёт банковских денег, а не замораживать собственные средства на весь период строительства.

Механика через эскроу устроена так: деньги клиента (в том числе ипотечные) поступают не напрямую подрядчику, а на специальный эскроу-счёт, которым стороны не могут распоряжаться до наступления условий раскрытия. Подрядчик ведёт стройку на средства своей кредитной линии. После сдачи и регистрации дома эскроу раскрывается: средства идут подрядчику либо гасят его кредитную линию, а остаток становится выручкой компании.

Официально это продукт «ИЖС-Подряд» — возобновляемая кредитная линия с расчётами через эскроу.

Банк ДОМ.РФ, ДОМ.РФ и строим.дом.рф: не путать

Три разные вещи, которые постоянно смешивают:

- Банк ДОМ.РФ — банк, который выдаёт кредиты на строительство домов ИЖС. Именно здесь подрядчику открывается кредитная линия.

- ДОМ.РФ — институт развития, который создаёт инфраструктуру и программы поддержки (в том числе зонтичное поручительство). Саму кредитную линию открывает Банк ДОМ.РФ.

- Портал строим.дом.рф — государственная система, где размещают сведения о подрядчике, договоре и проекте для работы по механизму эскроу (по Федеральному закону № 186-ФЗ, действует с 1 марта 2025 года). Проект регистрируют здесь независимо от того, в каком банке открыт кредит.

ВАЖНО

Регистрация на строим.дом.рф сама по себе не даёт статуса в банке. Это обязательный шаг для строительства через эскроу как таковой, а не одобрение кредитной линии.

Кому нужна кредитная линия

Кредитная линия в Банке ДОМ.РФ нужна не всем — а только тем компаниям, которым нужно банковское финансирование стройки.

Если компания готова строить на собственные средства, отдельная кредитная линия не обязательна: работать через эскроу можно и без неё, а деньги с эскроу-счёта компания получит после сдачи и регистрации дома. Кредитная линия нужна, когда замораживать свои оборотные средства на весь срок стройки компания не хочет или не может.

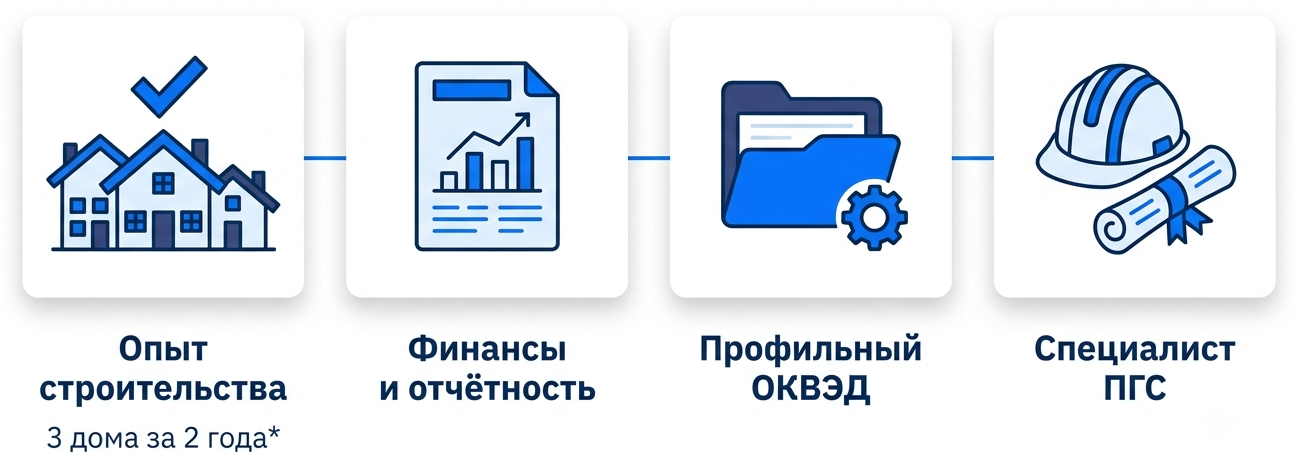

Требования к компании

По рассмотренным нами кейсам Банк ДОМ.РФ смотрел на:

- срок работы компании — как правило, от 2 лет;

- положительный оборот и корректно ведущуюся отчётность (убыток за отчётный период — повод для отказа);

- профильный ОКВЭД — в наших кейсах основной код 41.20; банк может попросить исключить непрофильные коды и подтвердить это выпиской из реестра. Актуальные требования по ОКВЭД лучше уточнять перед подачей;

- специалиста с профильным образованием — в штате нужен сотрудник с образованием ПГС (промышленное и гражданское строительство), подтверждается дипломом;

- подтверждённый опыт строительства.

Про опыт отдельно: в нашей последней сделке банк принял 3 построенных дома за последние 2 года с полным подтверждением (договоры строительного подряда с печатями, сметы, техзадания, акты приёмки и подтверждение финансовых операций по закрытым договорам). Это практика конкретного кейса, а не гарантированно неизменный порог — актуальные требования к опыту уточняйте перед подачей.

Какие документы нужны

Пакет для открытия кредитной линии (по составу письма Банка ДОМ.РФ):

- Анкета заёмщика и анкеты поручителей (на каждого учредителя с долей от 25%).

- Согласия на обработку персональных данных и на проверку кредитной истории от руководителя и учредителей.

- Учредительные документы компании (Устав, решение/протокол, ИНН/ОГРН).

- Документ на помещение (договор аренды или подтверждение собственности).

- Паспорта и СНИЛС руководителя и учредителей.

- Налоговая или бухгалтерская отчётность за прошлый год + промежуточная за последний квартал.

- Карточки счетов, оборотно-сальдовые ведомости, расширенные банковские выписки за 12 месяцев.

- Сведения по всем займам, кредитам и лизингу + реестр.

- Реестр исполненных договоров подряда и подтверждение опыта строительства.

- Диплом, трудовой договор и приказ по сотруднику с образованием ПГС.

- Документы по членству в СРО — если оно требуется (см. ниже).

Как проходит процесс по шагам

Шаг 1

Компания подаёт заявку — на официальную почту Банка ДОМ.РФ с указанием, что нужно открытие кредитной линии, либо через уполномоченного представителя банка в своём регионе.

Шаг 2

Собирает и передаёт пакет документов, подтверждает опыт строительства.

Шаг 3

Банк проверяет документы и устанавливает **лимит кредитной линии** для компании.

Шаг 4

Под конкретную сделку компания передаёт документы по клиенту и договору подряда; банк проверяет договор на ошибки и замечания.

Шаг 5

Банк одобряет финансирование под конкретный договор в рамках установленного лимита; клиент оформляет свой кредитный договор, ипотечный банк зачисляет средства на эскроу-счёт.

Шаг 6

Проект дома регистрируется на строим.дом.рф, сведения вносятся в договор подряда для работы по механизму эскроу.

Что дальше после открытия кредитной линии

Открытие кредитной линии — разовая процедура с банком. Дальше начинается путь уже конкретной сделки:

Компания находит клиента на строительство дома → до начала работ подаёт уведомление о планируемом строительстве → строит дом на средства кредитной линии → после сдачи раскрывает эскроу-счёт.

Кредитный лимит, ставка и транши

- Лимит кредитной линии определяется исходя из кредитоспособности бенефициара компании.

- Ставка финансирования подрядчика — льготная; конкретное значение банк определяет на момент заявки (в нашем последнем кейсе — около 6% годовых).

- Срок действия кредитной линии — 2 года, с возможностью продления по заявлению до окончания срока.

Деньги выдаются траншами под конкретный договор. По продукту «ИЖС-Подряд» стандартная схема — около 60% сметы на «тёплый контур» дома и 20% на завершающие работы; для заводских домокомплектов банк допускает финансирование до 80% одним траншем. Если договор предусматривает только тёплый контур, компания получает первый транш и письменно отказывается от второго (эти средства можно направить на новые проекты). Точный график зависит от технологии и решения банка. После сдачи дома раскрывается эскроу, гасится кредитная линия, остаток поступает компании.

Поручительство и обеспечение. Бенефициар выступает поручителем по кредитной линии. В отдельных случаях банк может попросить внести на счёт компании до 2 млн ₽ как гарантию исполнения обязательств. Если собственного обеспечения не хватает, у Банка ДОМ.РФ есть программа «зонтичного» поручительства для подрядчиков ИЖС: поручителем выступает ДОМ.РФ и покрывает до 50% суммы кредита (но не более 20 млн ₽, что соответствует кредиту до 40 млн ₽) — это снижает потребность в залоге. Конкретное обеспечение по сделке банк определяет индивидуально.

Когда требуется СРО

Для Банка ДОМ.РФ членство в СРО требуется, если:

- стоимость строительства дома больше 10 млн ₽; или

- запрашиваемая кредитная линия больше 50 млн ₽.

Ниже этих порогов СРО по подтверждённой практике обычно не требуется, но банк может запросить дополнительные условия — актуальные требования стоит уточнить перед подачей.

Сроки рассмотрения

Обычно рассмотрение занимает *от 2 недель до 1 месяца. Затягивается чаще всего из-за отчётности, поданной на стыке периодов: пока банк проверяет остальные документы, отчётный период успевает смениться, и банк запрашивает свежую отчётность — это добавляет время. Поэтому пакет лучше готовить и подавать целиком и в актуальных датах.

Частые причины отказа

По нашей практике заявку тормозят или отклоняют:

- признаки сомнительных финансовых схем;

- крупные кассовые разрывы;

- задержки по завершению прошлых объектов;

- ошибки или неактуальность в бухгалтерской отчётности;

- убыток за отчётный период;

- суды, иски или административная ответственность у компании, директора или бенефициара.

Уведомительный порядок

Когда дело доходит до первой сделки: строительство дома в ипотеку через Банк ДОМ.РФ возможно только по уведомительному порядку. До начала работ подаётся уведомление о планируемом строительстве, а в ответ уполномоченный орган выдаёт уведомление о соответствии параметров. Без этого банк не пропустит сделку — уведомление о соответствии подтверждает, что дом на участке в принципе можно будет зарегистрировать.

Если из-за ошибки в уведомлении дом впоследствии нельзя будет зарегистрировать, условие раскрытия эскроу не наступает, а обязательства по кредитной линии остаются у подрядчика.

Как правильно подать уведомление и каких ошибок избегать — в отдельной статье об уведомление о планируемом строительстве ИЖС.

Что нужно для раскрытия эскроу

После завершения стройки для раскрытия эскроу-счёта Банк ДОМ.РФ, по нашей практике, запрашивает:

Выписка ЕГРН

на построенный дом со статусом «жилой»

Уведомление об окончании строительства

Акт осмотра оценщика

подтверждение, что дом соответствует заявленным параметрам

Письмо в банк с просьбой раскрыть эскроу по конкретному договору

После проверки документов эскроу-счёт раскрывается.

Документы предоставляются в электронном виде с файлами электронной подписи. По закону (ч. 7 ст. 6 № 186-ФЗ) средства с эскроу перечисляются не позднее пяти рабочих дней после того, как подрядчик предоставит банку сведения о государственной регистрации права собственности заказчика.

Коротко: частые вопросы

Регистрация на строим.дом.рф — это уже одобрение банка?

Нет. Это обязательное условие для работы через эскроу, но статуса в банке оно не даёт. Кредитную линию банк одобряет отдельно.

Можно ли строить без кредитной линии?

Да, если компания финансирует стройку своими средствами. Деньги с эскроу-счёта компания получит после сдачи и регистрации дома. Кредитная линия нужна, чтобы не замораживать собственные оборотные средства.

Сколько занимает рассмотрение?

Обычно от 2 недель до 1 месяца при полном и актуальном пакете документов.

Когда нужна СРО?

Если стоимость строительства дома больше 10 млн ₽ или кредитная линия больше 50 млн ₽.

Как PRO-ESCROW помогает

Мы проверяем компанию по актуальным требованиям Банка ДОМ.РФ ещё до подачи, помогаем собрать полный пакет с первого раза и сопровождаем заявку до решения банка — а дальше ведём сделку до раскрытия эскроу: разрешительная документация, изменения в ходе стройки, кадастровый учёт и регистрация права в ЕГРН.

Нужна аккредитация в банке?

Если вы строительная компания и хотите получить возможность строить дома ИЖС в ипотеку через эскроу, мы поможем пройти банковскую проверку и получить аккредитацию в банке (возможность как строить за свой счёт, так и с привлечением кредитной линии).

Объясним, какие документы и подтверждения нужны, проверим компанию по ключевым требованиям банка, соберём необходимый пакет документов, подадим его на рассмотрение, дождёмся положительного ответа и объясним, что делать дальше.

Стоимость аккредитации подрядчика ИЖС в банке «под ключ» — 50 000 ₽.

После аккредитации можем отдельно сопроводить первую ипотечную сделку «под ключ»: уведомление о планируемом строительстве, согласования, выход на сделку, контроль до постановки дома на учёт в ЕГРН и раскрытия эскроу-счёта.

Подробнее о сопровождении ипотеки ИЖС «под ключ» — на главной странице PRO-ESCROW.

Другие статьи на тему строительства дома ИЖС — в блоге.

КОНТАКТЫ

м. Бутырская, 4 выход, ул. Шереметьевская, д.47

По будням 10:00 - 19:00

Бесплатное парковочное место при предварительной записи в офис